Es importante saber administrar sus finanzas. Para hacer ésto, usted necesitará:

- abrir una cuenta bancaria

- pagar sus cuentas a tiempo

- hacer su declaración de impuestos canadienses anualmente

Para ayudarle a comprender y administrar correctamente su dinero al llegar a Quebec – Canadá, en esta sección le orientamos con información relevante sobre:

- el dinero en Canadá

- Información sobre cuentas bancarias

- cambios de moneda extranjera

- ganar dinero

- manejo del crédito y la deuda

- seguro

- sistema canadiense de impuestos

- beneficios de impuestos

El dinero en Canadá

La moneda canadiense es llamada el dólar ($), y viene en forma de papel moneda (billetes de banco) y monedas. Hay 100 centavos (¢) en un dólar.

Los billetes son impresos en denominaciones de $5, $10, $20, $50 y $100, y las monedas son fabricadas en cantidades de 5¢, 10¢, 25¢, 50¢, $1 y $2.

El penny canadiense, la moneda de un (1) centavo, fue retirada de circulación en febrero del 2013 debido a que su costo de producción se hizo mayor que su valor. Los centavos existentes se mantendrán válidos como medio de pago por tiempo indefinido.

Formas de Pago

En Canadá hay muchas maneras de adquirir bienes y servicios y de pagar cuentas. Usted puede utilizar dinero en efectivo, cheques, giros postales, tarjetas de crédito, tarjetas de débito o hacer actividades bancarias en línea (en Internet) .

Dinero en Efectivo

Los billetes y las monedas son llamados dinero en efectivo. En Canadá hay personas que no usan o llevan consigo dinero en efectivo. Todavía hay algunos pequeños negocios que aceptan sólo dinero en efectivo pero no aceptan billetes grandes, como $50 o $100.

En el 2011, el Banco de Canadá introdujo billetes de (material) polímero más seguros y duraderos.

Cheques

Si usted tiene una cuenta de cheques en un banco, usted puede usar los cheques como medio de pago. Algunos negocios no aceptan cheques personales. La mayoría de los negocios aceptan cheques si usted muestra su identificación.

Giros postales

Un giro postal es una orden de pago por una cantidad determinada de dinero que se puede comprar, en una oficina de correos o un banco, por una pequeña cuota. Debido a que se requiere que los fondos sean prepagados por la cantidad que se muestra, el giro postal es un método de pago más confiable que un cheque personal.

Tarjetas de Crédito

El uso de tarjetas de crédito le permite comprar algo hoy y pagar por ello más tarde, como un préstamo. Si usted no paga la cantidad total que debe cada mes, se le cobrará un interes sobre la cantidad que todavía debe.

Las compañías de tarjetas de créditos generalmente cobran una tasa de interés alta. Es mejor pagar cada mes la cantidad total que debe en su tarjeta de crédito.

Algunos bancos o negocios le cobran una cuota por usar su tarjeta de débito.

Tarjetas de Débito

Las tarjetas de débito se conectan a su cuenta bancaria. Usted las puede utilizar para:

- hacer depósitos en el banco

- retirar dinero de su cuenta bancaria

- pagar cuentas

- revisar el balance de su cuenta

- pagar por bienes y servicios

Actividad Bancaria en Línea (en Internet)

La actividad bancaria en línea es una manera conveniente de pagar, utilizando sitios web seguros operados por bancos y otras instituciones financieras a traves de Internet.

Cuentas bancarias

Es importante abrir una cuenta bancaria tan pronto como sea posible después de llegar a Quebec. Usted podría usar su cuenta para:

- depositar sus valores financieros en un lugar seguro

- mantener registros de sus ingresos y gastos

- pagar las cuentas, como alquiler, electricidad, teléfono, etc.

- recibir pagos directos de algunos empleadores

- establecer una historia financiera en Canadá, la cual puede ayudarlo a pedir dinero prestado o conseguir una tarjeta de crédito en el futuro.

Para realizar compras diarias, necesita una cuenta bancaria. Puede abrir una acudiendo personalmente a una institución financiera y proporcionando la identificación requerida. Compare los servicios de diferentes instituciones antes de elegir aquella en la que abrirá su cuenta bancaria. Elija el que le ofrece la cuenta que mejor se adapta a sus necesidades. Por ejemplo, podría elegir la institución financiera que

- ofrece el mejor rendimiento;

- impone los menores costes administrativos.

Cuando abre una cuenta, la institución financiera le entrega una tarjeta de débito bancaria. Esto le permite pagar sus compras en la mayoría de las tiendas. El importe de sus compras se deduce directamente de su cuenta. Es posible que se agreguen tarifas de servicio a cada transacción, según su acuerdo con su institución financiera.

Los servicios bancarios están casi todos automatizados. Encontrará cajeros automáticos en la mayoría de los bancos, cooperativas de crédito y otros lugares públicos (tiendas de conveniencia, centros comerciales, etc.).

Tipos de Instituciones Financieras

Existen diferentes tipos de instituciones financieras. Para las actividades bancarias cotidianas, la mayoría de las personas usan:

- bancos

- cooperativas de crédito

- bancos en línea (online)

Usted puede obtener información sobre sus servicios en persona o en línea (online). En Quebec, las sucursales de bancos y cooperativas de crédito están abiertas generalmente, de lunes a viernes de 9:00 a. m. a 5:00 p. m., los sábados tienen un horario más corto y los domingos (las oficinas) están cerradas. La mayoría de las sucursales ofrecen horarios extendidos en ciertos días de la semana.

Los bancos y las cooperativas de crédito operan con cajeros automáticos (ATM) que generalmente se encuentran en la entrada de la sucursal y en otros lugares convenientes. Un cajero automático le permite completar transacciones financieras básicas sin la ayuda de un representante de la sucursal o un cajero. Para acceder a los servicios de cajero automático necesita una tarjeta de crédito o de débito.

Hay cajeros automáticos operados por empresas no bancarias, que generalmente ofrecen solo el servicio de retiro de fondos en efectivo y cobran una tarifa más alta por transacción.

Con la mayoría de las cuentas bancarias, el uso de los servicios de cajero automático es gratuito. Sin embargo, si utiliza una máquina operada por un banco que no sea el que le emitió la tarjeta de acceso, o por un negocio no bancario, se aplicarán tarifas.

Bancos

Existen seis instituciones financieras principales que realizan actividades bancarias y se pueden encontrar en muchos lugares de Quebec y de todo Canadá. A veces las llaman las «Seis Grandes»: Grupo Financiero BMO, CIBC, Grupo Financiero National Bank, RBC Royal Bank, Scotiabank y TD Canada Trust.

Todos los grandes bancos y cooperativas de créditos también ofrecen servicios bancarios en línea. Ellos operan sitios web seguros que le permiten acceder a sus cuentas bancarias y realizar transacciones.

Cooperativas de Créditos

Las Cooperativas de Créditos son instituciones financieras cooperativas con propiedad y control por sus miembros, también conocidos como accionistas. Las Cooperativas de Créditos ofrecen los mismos servicios financieros que un banco. En Quebec, la cadena de servicios financieros Desjardins Group, es la cooperativa de crédito por excelencia en la región.

El Movimiento Desjardins nació el 6 de diciembre de 1900 en Lévis, Quebec. Ese día, Alphonse Desjardins fundó, con la colaboración de Dorimène Desjardins y la participación de un centenar de sus conciudadanos, la primera cooperativa de crédito. Con más de 100 años de fundada, la cadena Desjardins es la única institución financiera local para 121 ciudades y pueblos escasamente poblados que ofrece una gama completa de servicios financieros y de seguros. Cuenta con 210 suscursales en Quebec y Ontario, 724 puntos de servicio y alrededor de 1654 cajeros automáticos.

Bancos en Línea (por Internet)

Con el acceso en línea a los bancos, usted paga una tasa más baja, o ninguna, por las transacciones financieras, pero usted tiene que hacer sus transacciones bancarias por Internet, en una ABM o por teléfono. Algunas de estas instituciones requieren que usted tenga una cuenta de cheques abierta en un banco regular antes de que usted pueda abrir una cuenta con ellos.

Tipos de Cuentas Bancarias

Si usted maneja un pequeño negocio, usted debe configurar una cuenta de negocio separada. Esto le ayudará a mantener sus finanzas personales y comerciales separadas y hacer más fácil su contabilidad.

Los bancos generalmente ofrecen variedades de cada tipo de cuenta. Las variedades de cuentas y sus cuotas mensuales, por transacciones y de intereses varían de una institución a otra.

Los tipos de cuentas más comunes son:

- ahorros – una cuenta en la que usted gana una pequeña cantidad por intereses.

- cheques – una cuenta utilizada para transacciones frecuentes (depósitos y extracciones); le permite emitir cheques

La decisión sobre el tipo y variedad de cuenta que usted abra deberá basarse en sus necesidades financieras. Es importante hacer las preguntas correctas para que le ayude a tomar esa decisión.

Bancos Mayores in Canadá

- BMO Financial Group

- CIBC

- National Bank Financial Group

- RBC Royal Bank

- Scotiabank

- TD Canada Trust

- Desjardins Group

Documentos requeridos para abrir una Cuenta Bancaria

Generalmente, usted necesita dos documentos de identificación para abrir una cuenta bancaria, y uno tiene que tener su foto. Los documentos que lleve al banco tienen que ser originales válidos, no fotocopias.

Cambios de Moneda Extranjera

Si usted trae dinero de su país de origen a Canadá en moneda diferente al dólar de Canadá o de los Estados Unidos, le recomendamos que cambie su dinero en su banco o cooperativa de crédito. Los bancos canadienses aceptan el cambio de la mayoría de las monedas extranjeras convertibles.

Dado que en Quebec (exceptuando Montreal) no ocurren muchas actividades bancarias internacionales, el proceso de cambio puede tomarse varios días. Usted debe verificar con su banco o cooperativa de crédito para ver cómo intercambiar la moneda de su país.

Usted probablemente no obtendrá una buena tasa de cambio por su moneda extranjera. Es mejor cambiar su dinero en dólares canadienses antes de mudarse a Canadá o, si ya lo trajo con usted, guárdelo para usarlo en el futuro si usted planea viajar de vuelta a su país.

Usted puede comprobar el valor de su moneda en dólares canadienses por Internet (sólo para orientarse; la cantidad de cambio que recibirá en un banco será diferente):

Ganar Dinero

Una vez que usted tiene un trabajo en Canadá, su empleador le paga su ingreso o salario «neto». Esta es la cantidad que usted recibe después que su empleador ha hecho las deducciones del ingreso «bruto» o «total».

Deducciones del Pago

En Quebec, las deducciones obligatorias son los impuestos provincial y federal, el seguro de empleo, el Régimen de Rentas de Quebec y el Régimen Quebequense de Seguro Parental.

Impuesto Provincial y Federal

El gobierno federal y el provincial aplican impuestos que afectan su crédito impositivo personal por el monto que

usted gana. El monto se deduce sobre la base de lo que recibe. Eso ayuda a financiar muchos programas y servicios del gobierno ofrecidos a los canadienses a nivel provincial y federal. Cuando realice su declaración de ingresos, los

gobiernos de Canadá y de Quebec pueden reintegrarle una parte o la totalidad de los impuestos pagados.

Seguro de Empleo (AE) Assurance Emploi

El Seguro de Empleo (AE) es un plan de seguro del gobierno federal que le puede ayudar financieramente si usted:

- pierde su trabajo,

- se enferma o se lesiona y su empleador no le paga por días de enfermedad,

- sale por una liciencia de maternidad / paternidad, o

- necesita cuidar a un pariente que está muy enfermo o que está muriendo.

Si usted ha trabajado suficientes horas y califica para el programa de AE, usted recibirá algún dinero mientras busca un nuevo trabajo, se recupera de su enfermedad o lesión, cria a su hijo, o cuida de su familiar enfermo o agonizante.

Si usted califica para los beneficios del assurance emploi, sepa que usted sólo recibe un porcentaje del sueldo de su último empleo y sólo por un tiempo limitado.

Régimen de Rentas de Quebec (RRQ)

El gobierno de Quebec exige que los trabajadores aporten al Régimen de Rentas de Quebec. Este régimen permite brindar una pensión a los trabajadores cuando se jubilan. El empleador también aporta al Régimen de Rentas de Quebec la mitad del monto que los trabajadores reciben al jubilarse.

Régimen Quebequense de Seguro Parenta (RQAP)

El gobierno de Quebec exige que los trabajadores paguen una cuota de su salario para el RQAP. Este programa está dirigido a los nuevos padres, de hijos nacidos naturalmente o adoptados. Es un aporte de ingresos que tendrán los padres durante la licencia de maternidad/paternidad. El empleador también realiza un aporte obligatorio al RQAP.

Otras Deducciones

Algunos centros de trabajo también tienen otros descuentos de cosas como: planes de salud, contribuciones para pensión, cuotas sindicales, etc.

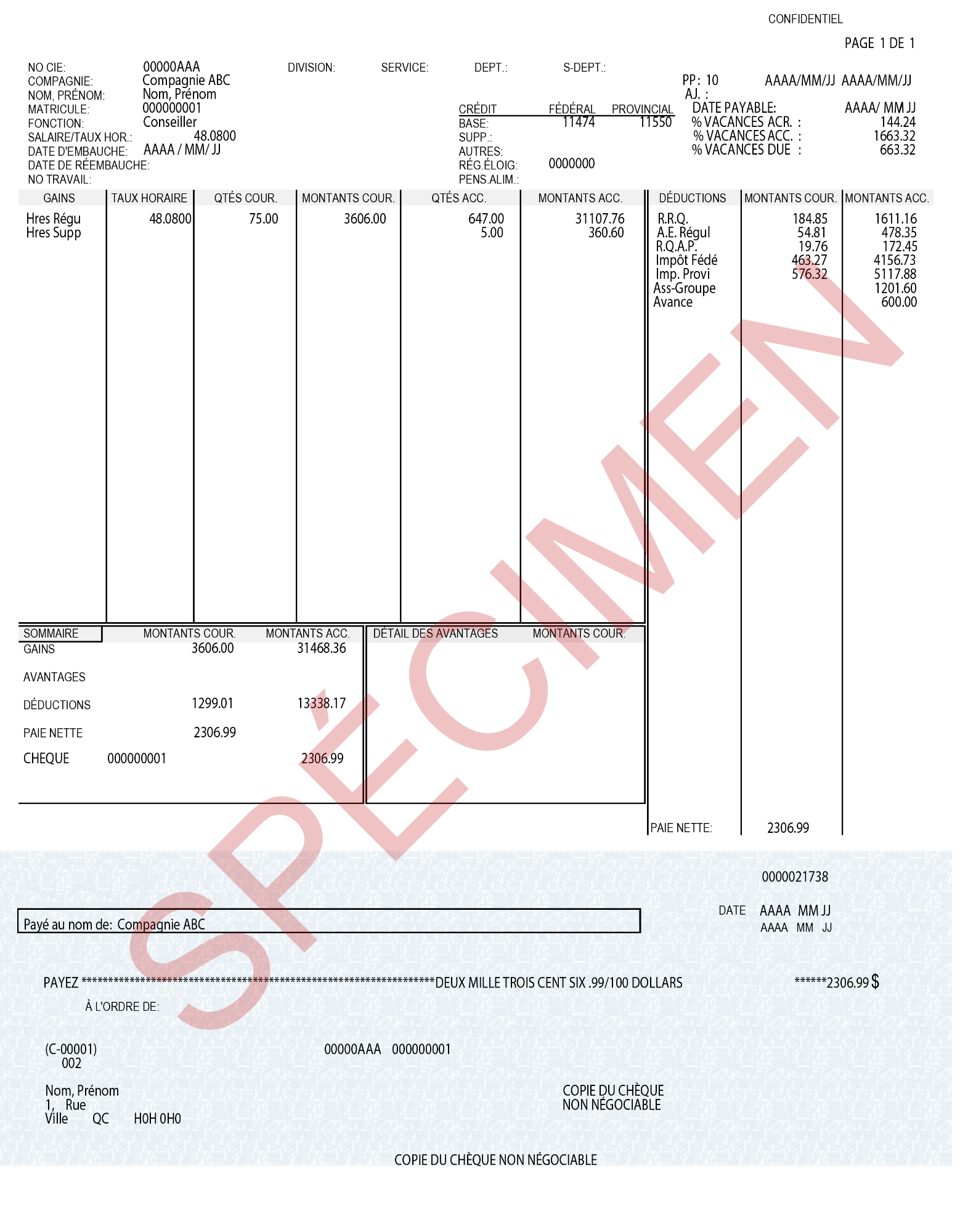

Así es como puede parecer su recibo de pago:

Los empleadores generalmente le pagan a sus empleados el mismo día de la semana, los Jueves, o cada dos semanas. Usted recibe su pago en forma de cheque o mediante depósito directo en su cuenta bancaria. De cualquier manera usted recibirá una información sobre su cobro. La información que acompaña al cheque de pago se le llama comúnmente «talon de paie» / recibo de sueldo.

Es una buena idea mantener sus recibos de pago archivados para futura referencia. Es posible que los necesite para una reclamación del AE o para su declaración de impuestos sobre la renta.

A veces se le puede pedir mostrar sus últimos recibos de pago como prueba de sus ingresos para calificar para un determinado servicio o préstamo.

La cantidad de Impuestos, RRQ, RQAP y AE descontado de su cheque de pago depende de la cantidad de dinero que usted gane. Cuanto más usted gana, más usted paga. Por otra parte, la ARC (Agence du Revenu du Canada) cambia ligeramente los porcentajes de las deducciones obligatorias dos veces al año – en enero y en julio.

La cantidad de otras deducciones depende de su centro de trabajo. A veces los costos de los planes de salud y de pensión son compartidos entre el empleador y el empleado.

Manejo del Crédito y la Deuda

Cuando usted solicita un crédito (tarjeta de crédito o préstamo), usted necesita estar seguro que tendrá suficiente dinero para hacer sus pagos, y pagar todas las cuentas corrientes del hogar.

Con el crédito, una institución financiera o un negocio te adelanta una cantidad de dinero. Luego podrás reembolsar esta cantidad más tarde. Sin embargo, tendrá que pagar intereses sobre la cantidad que pidió prestada. Este interés suele ser alto y aumenta la cantidad que tienes que pagar.

La facilidad de acceso al crédito requiere mucha precaución. Su publicidad suele ser atractiva. Por ejemplo, pueden ofrecerle bonificaciones, puntos de bonificación y otros incentivos.

Antes de realizar un gasto a crédito, asegurese de poder realizar el pago completo. Recuerde que este monto se suma a otras obligaciones financieras que ya tiene.

Cosas que usted necesita conocer antes de solicitar un Crédito

Evite las compañías de préstamos o préstamos del «día de cobro» (pequeños préstamos a corto plazo destinados a cubrir los gastos del prestatario hasta su próximo día de cobro). Ellas cobran grandes cuotas y altas tasas de interéses.

Cuando usted quiera pedir dinero prestado o solicitar una tarjeta de crédito, asegúrese de averiguar cosas como:

- Cuál es la tasa de interés

- Cuándo se vencen los pagos y cuándo tiene que devolver el préstamo

- Cuál será su pago mensual

- Si habrá que pagar alguna cuota por el procesamiento del préstamo o cuota anual por la tarjeta de crédito

- Si habrán sanciones en caso que pague el préstamo antes de lo especificado en su acuerdo

- Qué sucede si usted no puede hacer un pago

Cuando usted decida solicitar un crédito, es una buena idea comparar y chequear ofertas para decidir por el mejor producto financiero de acuerdo a sus necesidades. Usted debe utilizar sólo instituciones financieras seguras como bancos y cooperativas de crédito.

Es una buena idea tratar de pagar completamente el saldo de su tarjeta de crédito cada mes. Si usted no es capaz de hacer eso, usted puede estar gastando más que lo que puede pagar y debe dejar de usar su tarjeta de crédito hasta que pague su saldo.

Una vez que obtenga un préstamo o una tarjeta de crédito, usted necesita pagar la cantidad total especificada en el acuerdo con la institución financiera, y dentro de la fecha de vencimiento acordada de cada mes. Si usted no hace sus pagos a tiempo, no paga nada, o no hace los pagos completos como fue especificado, usted puede poner en riesgo su historia de crédito.

Las compañías de tarjetas de crédito a menudo cobran altas tasas de intereses, entre 19 y 22 por ciento. En el estado de cuenta de su tarjeta de crédito, la compañia sugiere un pago mínimo mensual. Si usted sólo realiza el pago mínimo cada mes, usted terminará pagando mucho más dinero en intereses por un período de tiempo más largo.

Dónde obtener ayuda si usted no puede pagar todas sus cuentas

Por una razón u otra, usted puede encontrarse en una situación donde ya no pueda manejar sus cuentas y deudas. Podrían ser gastos inesperados, pérdida repentina de ingresos, o que usted simplemente sobrestimó su capacidad de devolución cuando tomó dinero prestado, o lo gastó usando tarjetas de créditos.

Si tiene problemas para manejar la carga de su deuda, puede ser estresante para usted y su familia, y afectar su historia de crédito. Si necesita ayuda para manejar sus cuentas o deudas, usted puede contactar alguna de las organizaciones de asesoría de crédito.

Estas organizaciones pueden ayudarle a ver su situación financiera. Los servicios que ofrecen son gratuitos y confidenciales.

Las organizaciones de asesoría de crédito ofrecen información sobre consolidación de deudas y tarjetas de crédito, asesoramiento del presupuesto, así como manejo y liquidación de deudas. También le ofrecen una serie de herramientas y recursos en la Internet que pueden ayudarle a manejar mejor su deuda y su presupuesto.

Seguro

El seguro es un servicio que usted puede comprar para protegerse usted y su familia contra dificultades financieras si algo malo sucede, como muerte, enfermedad, lesión, incapacidad, hospitalización, accidente de auto, incendio, robo, pérdida de equipaje, cancelación de vuelo, etc.

Tipos de Seguros

Cada compañía de seguros tiene diferentes términos y condiciones en sus pólizas, y es importante que usted las lea y las entienda.

Es una buena idea comprobar con diferentes compañías de seguros para obtener el seguro que mejor se adecue a sus necesidades y presupuesto.

El costo del seguro depende de muchos factores, incluyendo el tipo de póliza y la cantidad de cobertura que usted compre. Éstos son algunos tipos de seguros que usted puede comprar para protegerlo a usted y a su familia:

Seguro de Vida

El seguro de vida proporciona dinero que ayuda a la familia a pagar los gastos del funeral si un miembro de la familia muere. Dependiendo de la cantidad de cobertura, también puede ayudar a la familia a arreglárselas por un tiempo sin los ingresos que el fallecido aportaba al presupuesto familiar. El costo del seguro de vida depende de la edad y del estado de salud de la persona que está siendo cubierta en la póliza.

Seguro de Incapacidad

El seguro de incapacidad proporciona un ingreso o cuidados médicos al asegurado, si él o ella tienen que dejar de trabajar debido a una incapacidad ocasionada por una lesión o enfermedad. El costo del seguro por incapacidad depende de la edad, el estado de salud y el grado de riesgo involucrado en el trabajo de la persona.

Seguro de Propietario o de Inquilino

El seguro de propietario lo protege por las pérdidas o daños a su hogar o pertenencias personales. Las pérdidas o daños cubiertos por un seguro de propietario son normalmente los causados por incendio, algunas causas naturales, vandalismo, robo, etc.

El seguro de propietario también le puede proporcionar protección por responsabilidad. Esto significa que el seguro puede ayudarlo si alguien que ha sido lesionado en su propiedad decide demandarlo.

Si usted alquila un apartamento o una casa, es una buena idea comprar un Seguro de Inquilino porque el seguro del dueño de su vivienda no protege las pertenencias personales de usted.

El costo de seguro de propietario o de inquilino se basan en factores, tales como el valor de su vivienda, el valor de su propiedad y/o pertenencias, y los riesgos potenciales.

Como recién llegado a Canadá, las compañías de seguros de automóviles pueden considerarlo como un conductor nuevo, aún si usted ha conducido en otro país durante muchos años. Si usted puede mostrar prueba de seguro de automóvil en su país, esto puede ayudarle a reducir el costo de su seguro.

Seguro de Automóviles

En Canadá, la ley exige que toda persona que conduzca un vehículo de motor esté cubierto por una cantidad mínima de seguro de automóvil. Los conductores tienen la opción de comprar un seguro adicional por encima de la cantidad mínima requerida por la ley.

Dependiendo de la cobertura de su seguro de automóvil, si usted está involucrado en un accidente, su compañía de seguros de automóviles podría ayudarlo con la reparación o el reemplazo del auto, apoyo (financiero) si usted se lesionó y no puede trabajar, y con protección financiera si lesionó a alguien. El seguro de automóvil también puede cubrirlo a usted, si su vehículo es robado o dañado por otra persona.

El costo de su seguro de automóvil depende del tipo de seguro que usted compre, los años y la marca de su vehículo, su historial de conducción en Canadá, etc.

Seguro de Viaje

Los costos de atención médica para los visitantes de Canadá pueden ser extremadamente caros. Si usted está recibiendo visitantes en Canadá (familia, amigos o asociados de negocios), es importante que ellos tengan un plan de seguro de viaje antes de que lleguen al pais.

El seguro de viaje cubre los costos de servicios médicos de emergencia fuera de Canadá que exceden la cantidad cubierta por su tarjeta de Salud de Quebec. Aún si usted va a estar fuera de Canadá por un día, usted debe comprar un seguro de viaje.

El seguro de viaje también puede cubrir los gastos de viaje que resulten por cancelaciones de vuelos, pérdida de boletos, pérdida de equipaje, etc. El costo del seguro de viaje depende de la duración de su viaje, su edad, estado de salud, etc.

Sistema Canadiense de Impuestos

Cuando llegue a Quebec, puede resultarle ventajoso completar una declaración de ingresos (informe fiscal).

El Gobierno de Canadá y el Gobierno de Quebec ofrecen créditos fiscales y asistencia financiera a personas y familias de bajos ingresos. Podría recibir una cantidad de dinero si convierte sus ingresos del año anterior a su llegada a Quebec a dólares canadienses.

A partir de entonces, deberá presentar dos declaraciones de impuestos cada año :

- uno para el gobierno federal (Agencia de Ingresos de Canadá) ;

- uno para el gobierno provincial (Revenu Québec).

El año fiscal va del 1 de enero al 31 de diciembre. Las declaraciones del impuesto sobre la renta deben enviarse a ambos gobiernos a más tardar el 30 de abril siguiente al año fiscal, por correo o por Internet.

Al presentar sus declaraciones de impuestos antes del 30 de abril de cada año y declarar todos tus ingresos, evita tener que pagar intereses y multas sobre los montos que pueda adeudar.

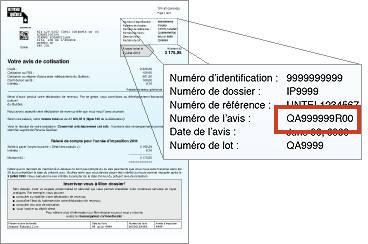

Aviso de Cotización

Este es el documento oficial emitido por el gobierno de Quebec después de procesar su declaración de impuestos. Resume su declaración de impuestos e indica si tiene que devolver algún dinero o si recibirá un reembolso.

Conserve sus documentos por un periodo de 6 años.

La declaración del impuesto sobre la renta permite a los gobiernos federal y provincial verificar si usted es elegible para diversos programas sociales como:

- Asignaciones familiares;

- Reembolso de impuestos

La asignación familiar es una cantidad de dinero que el gobierno entrega a las familias para ayudarlas con los gastos de los hijos. Cuando uno de los dos padres llegó a Quebec hace 18 meses, tiene derecho a recibir prestaciones familiares por hijos, incluso si los niños llegaron a Quebec más tarde.

Mas información: Allocation famille Québec: rrq.gouv.qc.ca/fr/enfants/

Allocation canadienne pour enfants: canada.ca/fr/agence-revenu/

Si tiene dificultades para presentar su declaración de impuestos sobre la renta, comuníquese con Revenu Québec y la Agencia Tributaria de Canadá. El personal de atención al cliente le dará toda la información útil y, si es necesario, le derivará a clínicas fiscales gratuitas o económicas. También puede buscar ayuda de un contador.